「iDeCoと新NISA、どっちを先に始めるべき?」

「両方やったほうがいいの?」

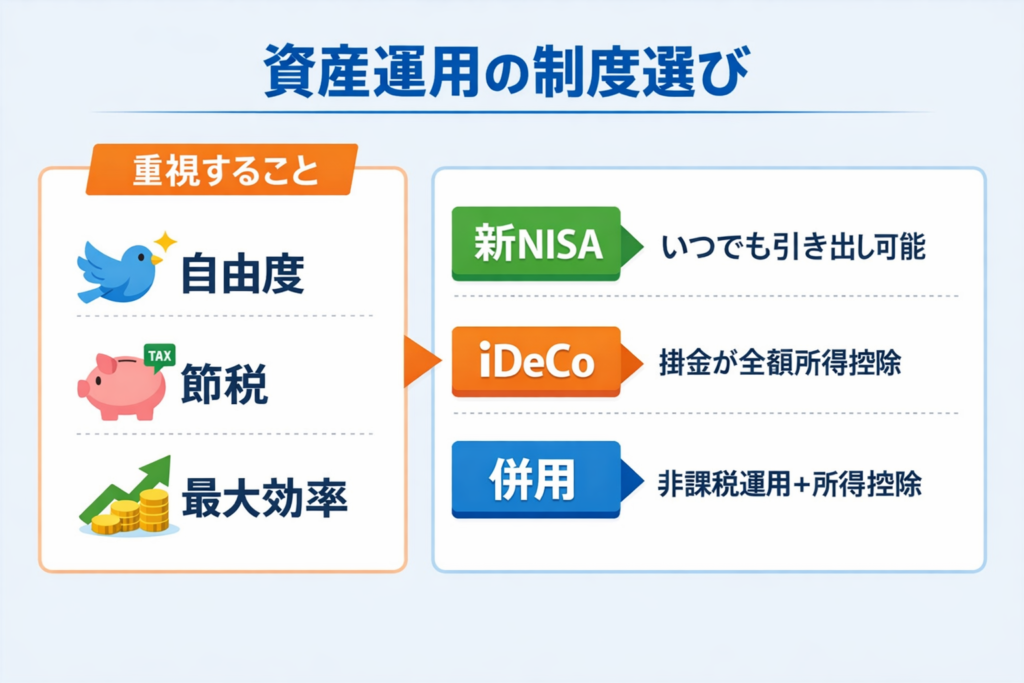

結論はシンプルです。

✅ 結論

・🔓 自由度を重視するなら → 新NISA

・💰 今すぐ節税したいなら → iDeCo

・🏆 家計に余裕があるなら → 併用が最適

私は現在、

・新NISA:月33,333円(S&P500)

・iDeCo:月2万円(全世界株式)

で運用しています。

その理由を、制度・税制・年収別に解説します。

iDeCoと新NISAの違いを5分で理解

最大の違いは

👉 お金を引き出せるかどうか

iDeCoのメリット・デメリットメリット

✔ 掛金が全額所得控除

✔ 運用益非課税

✔ 老後資金を強制的に確保

例えば年収600万円の場合、

年間24万円拠出

→ 約7万円前後の節税

20年で約140万円以上の節税効果。

デメリット

✔ 60歳まで引き出せない

✔ 口座管理手数料がある

✔ 投資商品に制限あり

「使う可能性がある資金」には向きません。

新NISAのメリット・デメリットメリット

✔ いつでも売却可能

✔ 生涯1,800万円まで非課税

✔ 成長投資枠も併用可能

将来の教育費や住宅費にも対応できます。

デメリット

✔ 所得控除はない

✔ 自由すぎて途中で売ってしまう人もいる

【年収別】どっちを優先すべき?

🔹 年収400万円前後

→ 新NISA優先

理由:

生活防衛資金の確保が重要。

資金拘束リスクを避ける。

🔹 年収600万円前後

→ 併用が理想

節税メリットも大きく、

家計に余力も出やすいゾーン。

🔹 年収800万円以上

→ iDeCo優先度高い

税率が高いほど

節税インパクトが大きい。

iDeCoと新NISAは併用すべき?

結論:できるなら併用が最適。

理由は役割が違うから。

・新NISA=資産を増やす主力

・iDeCo=節税+老後専用口座

私はこの分担で運用しています。

迷った人のための判断フローチャート

① 生活防衛資金は6か月分ある?

→ NOならまず貯金

② 近い将来使う予定はある?

→ YESなら新NISA

③ 老後資金を強制的に確保したい?

→ YESならiDeCo

よくある質問

Q:iDeCoのほうが絶対得?

税制だけ見れば有利。

ただし流動性リスクあり。

Q:新NISAだけでも老後資金は足りる?

積立額と運用年数次第。

長期投資なら十分可能。

Q:どっちから始めるべき?

迷うなら

👉 新NISA → 余裕ができたらiDeCo

まとめ

「どちらが正解か」ではなく、

自分の年収と資金余力に合うかが重要です。

次に読むべき記事

コメント